08-03-2023

Klim er tilfredse med sparekassens udvikling

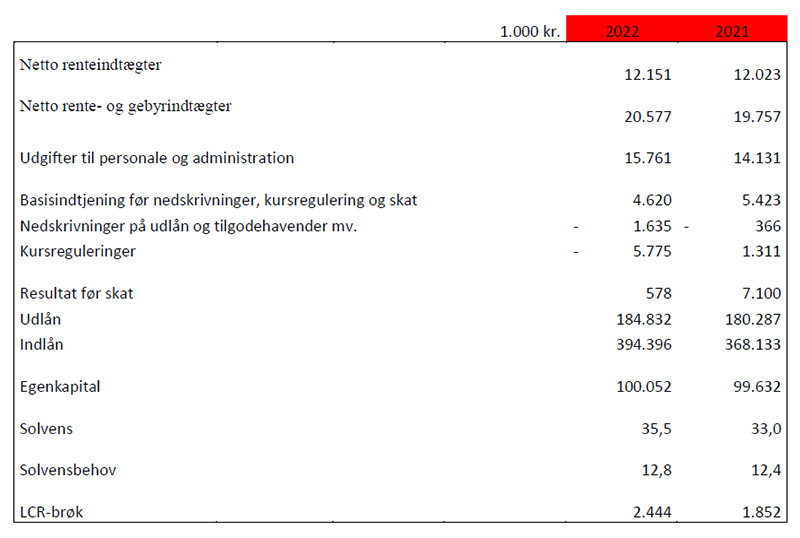

Klim Sparekasse med 11 ansatte finder resultatet på kr. 578.000 før skat for 2022 for acceptabelt. Resultatet bærer i høj grad præg af inflation og rentestigninger, der har ramt dansk økonomi og danskerne i 2022. Endvidere er resultatet påvirket af engangsudgifter i forbindelse med direktørskiftet.

Indtjeningen før kursreguleringer, nedskrivninger og skat var budgetteret til 5,5 mio.kr. Denne post endte i 4,5 mio.kr.

Sparekassen har en stor overskudslikviditet, hvoraf en væsentlig del er placeret i Nationalbanken. Netto renteindtægterne er steget 1,1 % hvilket primært stammer fra kreditinstitutter og centralbanker. Der har i 2022 været en stigning i gebyr- og provisionsindtægter på 7,7 % til 8,5 mio.kr.

Omkostninger til personale og administration er steget med 11,5% i forhold til 2021, hvilket skyldes både stigende lønomkostninger og stigende IT- og administrationsomkostninger. Renset for engangsudgifter i forbindelse med direktørskiftet udgør stigningen i personale og administrationsomkostninger 1,8%.

Sparekassen har hidtil kun i begrænset omfang set væsentlige negative konsekvenser hos kunderne, som følge af energikrise, inflation og stigende renter. Til trods herfor har sparekassen dog valgt at lave et ledelsesmæssigt skøn for så vidt nedskrivningerne på 1,25 mio.kr. idet omfang og varighed af krisen endnu er ukendt.

Krisen til trods er der dog fortsat solide økonomiske forhold hos de fleste af sparekassens kunder, hvorfor årets nedskrivninger udgør en indtægt på 1.635 t.kr.

De største rentestigninger i 25 år har medført store negative kursreguleringer på sparekassens obligationsbeholdning. Kursreguleringerne er negative med 5,8 mio.kr. og stammer fra en kursgevinst på aktie og valutabeholdningen på 0,9 mio.kr. og et kurstab på obligationsbeholdningen på 6,7 mio.kr.

Sparekassens beholdning af værdipapirer udgør med udgangen af 2022 i alt 145 mio.kr. Af dette beløb er 125 mio.kr. placeret i korte obligationer med lav risiko, og 20 mio.kr. i beholdningen af aktier i samarbejdspartnere. Klim Sparekasse investerer ikke i pantebreve og valuta ud over en mindre beholdning af rejsevaluta.

Forretningsomfang

På balancesiden er sparekassens udlån steget med 2,5 % til 185 mio.kr. Øget udlån til sparekassens små og mellemstore erhvervskunder er den primære årsag. 41 % af sparekassens udlån stammer fra erhverv. I 2022 har der været godt gang i boligmarkedet med køb og salg af boliger og fritidsboliger, men også bilhandler herunder specielt elbiler, hvilket er glædeligt. Indlån er steget pænt med 7,1 % til 394 mio.kr. Det samlede forretningsomfang (udlån, indlån og garantier) er steget med 3,7 % til 650 mio.kr. Ultimo 2022 er den samlede egenkapital opgjort til 100 mio.kr, hvilket er en stigning på 0,4 %. Af egenkapitalen udgør garantkapital 15,8 mio.kr. fordelt på ca. 1.300 garanter.

Solvens og likviditet

Sparekassens solvens udgør hele 35,5 % ultimo 2022, hvilket er en forøgelse på 2,5 procentpoint i forhold til udgangen af 2021. Solvensbehovet er opgjort til 12,75 %, hvilket giver Klim Sparekasse en overdækning på ikke mindre end 22,75 %. Sparekassen er således særdeles godt rustet i forhold til fremtidens kapitalkrav. Sparekassens LCR-brøk udgør 2.444 %. Ifølge lovkrav til likviditet, skal LCR-brøken udgøre mindst 100%.

Overordnet er vi således tilfredse med sparekassens udvikling, og glæder os over den store opbakning til fællesskabet omkring sparekassen, som nu er det eneste selvstændige pengeinstitut i Jammerbugt og Vesthimmerlands kommune. Mere end 88 % af kunderne bor i sparekassens primære markedsområde, som er Thisted, Jammerbugt og Vesthimmerlands kommune.

Budget 2023

I 2023 forventes et resultat før kursreguleringer, tab, nedskrivninger og skat på ca. 4,6 mio.kr., hvilket er på niveau med resultatet for 2022.

Henvendelser vedrørende årsrapporten kan rettes til: Adm. direktør Alex Andersen på tlf. 61102036 eller e-mail: aba@klimsparekasse.dk